EXONERATION PLUS-VALUES SUR CESSION ENTREPRISE

Du nouveau concernant le lien entre RETRAITE et EXONERATION des plus-values sur la vente de l'entreprise

Voici une information toute fraîche !

Elle concerne le lien étroit qui existe entre l'exonération des plus-values sur la vente de votre activité, et votre demande de retraite.

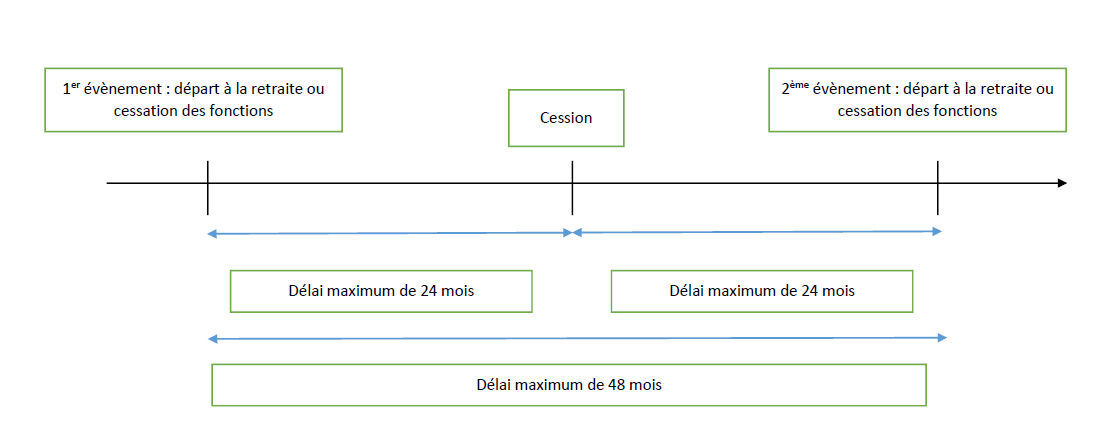

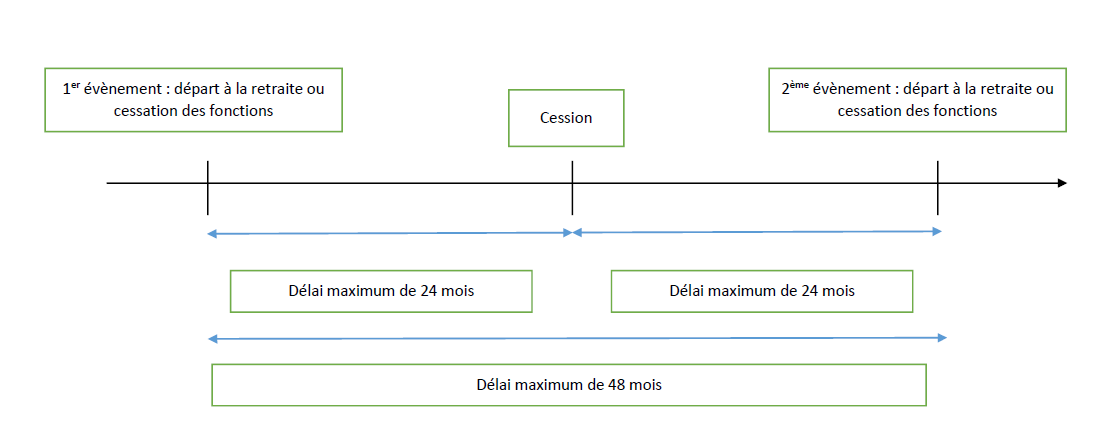

Jusqu'à présent, un entrepreneur individuel ou un associé de société pouvait bénéficier d'une exonération d'impôt sur le revenu au titre des plus-values qu'il réalisera lors de la cession de son entreprise à l'occasion de son départ à la retraite, sous réserve de respecter un délai de 2 ans maximum entre les 2 événements.

L'administration fiscale admettait que le départ à la retraite et la cessation des fonctions pouvaient intervenir, indifféremment, l'un avant et l'autre après la cession de l'entreprise, sous réserve que le délai entre les deux événements n'ait pas dépassé 2 ans.

Désormais :

Le délai de 2 ans peut s'appliquer entre chacun des deux événements et la cession de l'entreprise.

En conséquence, le délai maximal entre le départ à la retraite et la cessation des fonctions est désormais de 4 ans.

Pour que celà soit plus clair, il faut bien comprendre que l'on parle de 3 événements distincts:

- la cession de l'entreprise (vente)

- la cessation des fonctions du dirigeant (son arrêt d'activité dans l'entreprise)

- le déclenchement de ses retraites (liquidation de ses droits)

|

Par conséquent, il ne peut donc pas s'écouler plus de quarante-huit mois entre ces deux événements.

NB: une exception existe concernant les retraites liquidées en 2019 / 2020 et 2021: le délai entre 2 événements peut être de 3 ans ! Soit 72 mois de "marge de manoeuvre au total …

Gaël DEMEY

Gérant Cabinet LA CLEF RETRAITE